原文标题:2022年全球及中国熔盐储能行业现状及趋势变化分析,长时储能与火电灵活改造双边驱动「图」

熔盐是盐类融化后的熔融体,包括碱金属、硝酸盐、硫酸盐的熔融体等,具备高沸点、低粘度、低蒸汽压力和高体积热的特点,是优良的传热储热介质。熔盐储热通过储热介质的气温变化、相态变化或化学反应,实现热能的储存与释放。储热介质吸收电能、辐射能等能量,储蓄在介质内,当环境和温度低于介质温度时,储热介质可将热能释放出来。

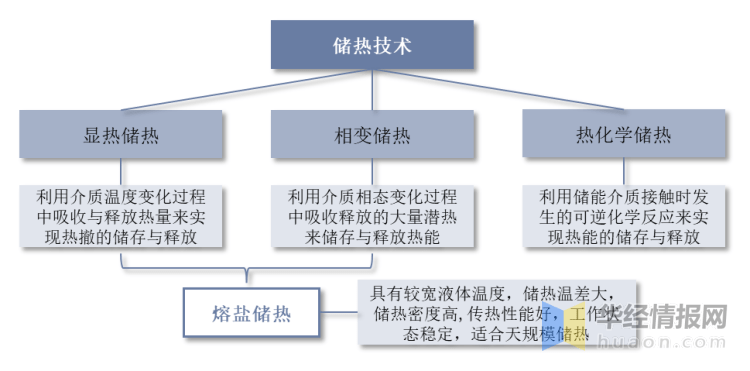

熔盐储热是大规模中高温储热的主流技术方向。储热技术可分为显热储热、相变储热和热化学储热三类。目前,显热储热技术成熟度最高、价格较低、应用比较广泛;潜热储热是研究热点;而热化学储热尚未成熟。其中,熔融盐为常用的中高温显热储热介质,具备较宽的液体温度范围,储热温差大、储热密度高,适合大规模中高温储热项目。

熔盐储能分为单罐系统与双罐系统两类,其中单罐系统适用于小面积供暖及家用等领域,双罐系统适用于大面积供暖及工业应用领域。

近年来,国家层面支持储能的政策密集推出,21年10月,《2030年前碳达峰行动方案》提出到2025年,新型储能装机容量达到3000万千瓦以上;今年3月,《“十四五”现代能源体系规划》又强调加快新型储能技术规模化应用,大力推进电源侧储能发展,积极支持用户侧储能多元化发展等。

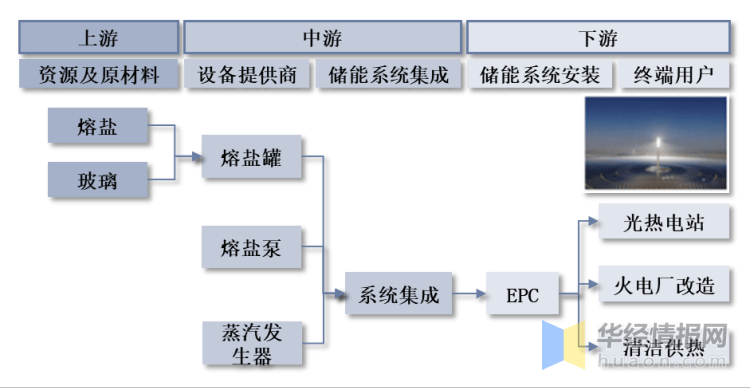

从产业链来看,熔盐的主要成分为硝酸钠、硝酸钾盐,是较为常见的化学材料,目前国内熔盐供应和化盐服务较为成熟。同时,熔盐储热系统中还需配备熔盐泵、熔盐罐、蒸汽发生器、保温材料、玻璃等关键设备,以防止熔盐冻堵,因此一次性投资规模较大。经过光热发电配储市场培育,熔盐储热产业链发展较为成熟。若市场需求逐步扩大,产业链投资所需成本有望下降。

熔盐储能主要的应用场景包括:光热发电、火电灵活性改造、电网削峰填谷及供暖。从光热发电市场应用来看,光热电站一般都会采用热盐罐与冷盐罐双罐系统存放熔盐。冷熔盐贮罐内的熔盐经熔盐泵输送到太阳能集热器内,吸收热能升温后进入热熔盐储罐中,随后高温熔融盐流进熔盐蒸汽发生器,产生过热蒸汽驱动蒸汽涡轮机运行发电,而熔盐温度降低后流回冷熔盐储罐。

市场发展方面,有关数据显示,2021年新增光热装机容量较小,整体累计装机容量与2020年相同,累计装机容量为538MW。据CSPPLAZA(光热发电网)相关资讯,自2022年开始,光热发电行业招投标加速。

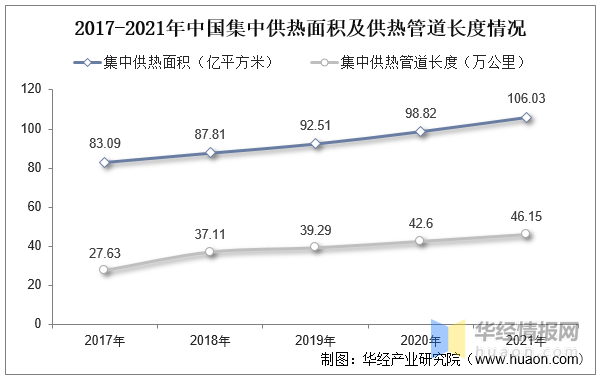

从供暖市场应用来看,熔盐储能在电力供给盈余或电力需求低谷时主动将电力以热能的形式储藏起来,在电网需要时再将热能转化为电能,以此来实现削峰填谷、系统调频的作用,为电力供给提供弹性。就未来市场发展的潜力而言,据住建部数据,2017-2021年中国集中供热市场一直增长,2021年集中供热面积达到106.03亿平方米,集中管道长度增长至46.15万公里。

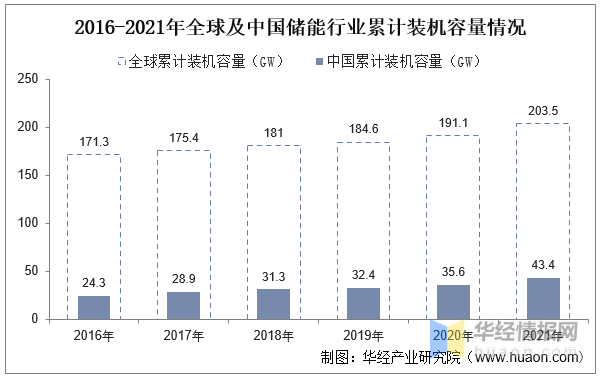

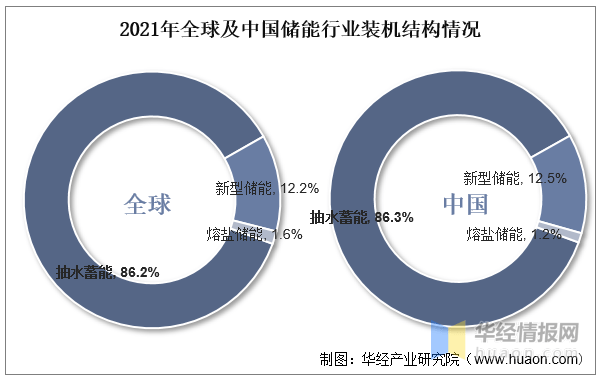

从全球储能行业装机情况去看,根据CNESA数据,截至2021年底全球已投运储能项目的累计装机量达203.5GW,同比增长6.5%,2021年全球储能装机增速加快。国内市场方面,据统计,2021年中国储能装机容量达到43.4GW,同比增长21.9%,占全球累计装机容量的21.3%。

就储能装机市场结构来看,目前储能技术以抽水蓄能为主,占比超过85%,随着新型储能类目中电化学储能发展迅猛,抽水蓄能占比呈现下降趋势。具体来看,据CNES数据,截止到2021年底,全球抽水蓄能的累计装机占比首次低于90%,比2020年同期下降4.1个百分点,新型储能的累计装机规模紧随其后,其中,锂离子电池占据绝对主导地位,市场占有率超过90%;国内市场,与全球市场相差不大,2021年抽水蓄能累计装机容量占比为86.3%,新型储能占比12.5%。

熔盐储能装机容量方面,全球及中国熔盐储能累计装机容量处于上升态势,但是新增装机容量小于电化学储能及抽水蓄能,因此整体占比呈现下降态势。据CNESA数据,2021年全球熔盐储能累计装机容量占比下降至1.60%,国内累计装机容量下降至1.20%,国内市场占比降幅大于全球。

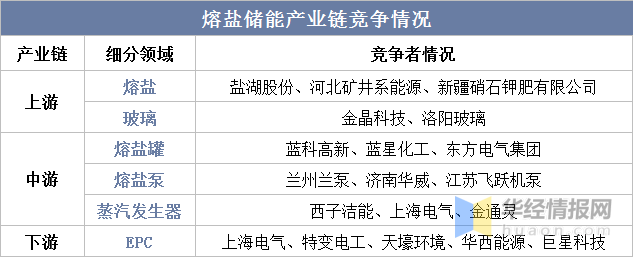

从熔盐储能产业链竞争情况去看,整体市场参与企业众多。产业链上游方面,目前国内熔盐供应和化盐服务较为成熟,代表企业包括盐湖股份、河北矿井新能源、新疆硝石钾肥有限公司,玻璃相关代表企业主要有金晶科技、洛阳玻璃;产业链中游关键设备代表企业:1)熔盐罐,蓝科高新、蓝星化工等,2)熔盐泵,兰州兰泵、济南华威等,3)蒸汽发生器,西子洁能、上海电气、金通灵等;产业链下游储能EPC行业包括特变电工、华西能源、中国电建、中国能建等。

截至2022年10月,全国明确储能装机规划的共计27个省市,规模已达73.6GW。从各省规划来看,多数省份鼓励发展“新能源+储能”的应用模式,鼓励建设集中式共享储能和电网侧独立储能示范项目,随着双碳战略的推进和可再次生产的能源占比的逐步的提升,电力系统中储能的配置比例以及配置时长都会逐步的提升,长时大规模储能的建设是大势所趋。

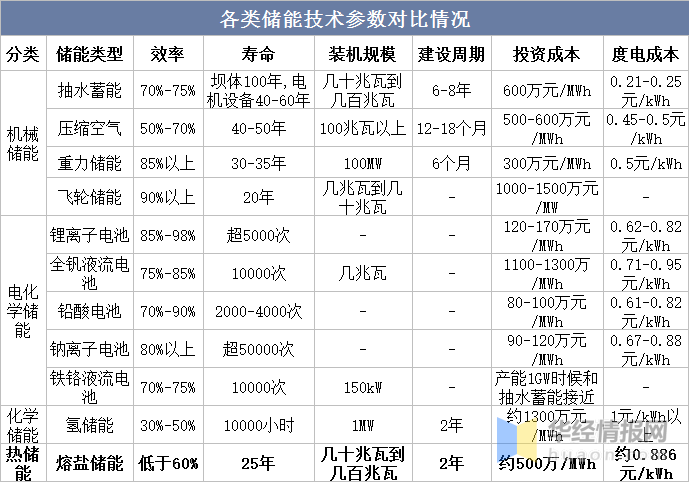

熔盐储能作为长时储能方式,具备显著的特点。1)储能规模较大,熔盐储能的规模通常在几十兆瓦到几百兆瓦之间,属于大容量存储。2)储能时间长,熔盐储能的存储时间可达到10小时之后。3)成本比较高,,熔盐储能的投资所需成本约500万/MWh和抽水蓄能、压缩空气储能的初始投资所需成本相近,相比电化学储能,初始投资所需成本较高。4)能量转换效率较低,熔盐储能的效率普遍低于60%,相较电化学与机械储能方式,转化效率比较低。

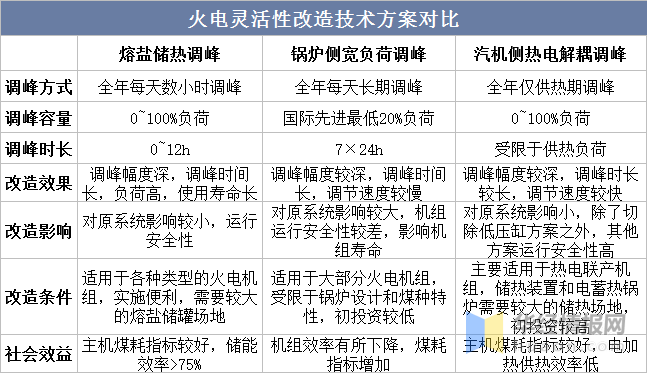

火电灵活性通常指的是火电机组适应出力大幅度波动、快速响应各类变化的能力,最重要的包含调峰幅度、爬坡速率和启停时间等,其中降低最小出力,增加调峰幅度是火电灵活性改造最广泛和最主要的目标。

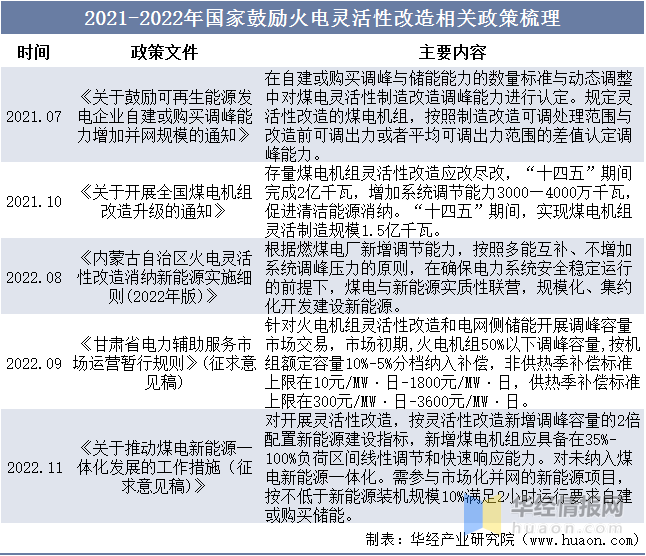

政策催化下,火电灵活性改造迎来发展机遇期。2021年,国家发改委发布《关于开展全国煤电机组改造升级的通知》,强调煤电机组灵活性改造应改尽改,促进清洁能源消纳,火电灵活性改造为火电企业的发展带来了转型契机。

熔盐储能技术可应用于火电灵活性改造,显著改善火电机组供热调峰能力。与现有的火电机组调峰技术相比,蒸汽加热熔盐储能的火电调峰技术具有能耗更低、运行更节能可靠、改造成本低等优点。从调峰市场来看,熔盐储能可实现单日10h以上的储热能力,调峰速度方面,能够完全满足电力系统负荷大幅度波动的调节要求。

市场空间方面,根据国家发改委、能源局发布《关于开展全国煤电机组改造升级的通知》,“十四五”期间完成2亿千瓦存量煤电机组灵活性改造,增加系统调节能力3000-4000万千瓦,促进清洁能源消纳。按照煤电灵活性改造单位千瓦调峰容量平均成本1000元来计算,预计“十四五”期间火电灵活性改造市场空间约为350亿元。

原文标题:2022年全球及中国熔盐储能行业现状及趋势变化分析,长时储能与火电灵活改造双边驱动「图」

华经产业研究院对熔盐储能行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国熔盐储能行业市场全景评估及发展的策略规划报告》。返回搜狐,查看更加多

搪瓷反应釜厂家华体会导航官方首页-hth体育,主要生产销售搪瓷反应釜、山东搪玻璃反应釜等产品,参数说明详细,,订购价格有优惠 网站地图